本研究刊登於Journal of Financial Economics,129(3), September 2018, p479-509

題目為 Size matters, if you control your junk

連結:https://tinyurl.com/y3hzctrq

上方的紅色線是排除了垃圾股的小型股帶來的超額報酬

下方的藍色線則是去除了優質小型股(QMJ)的 超額報酬不明顯

中間的綠線則是收錄所有小型股

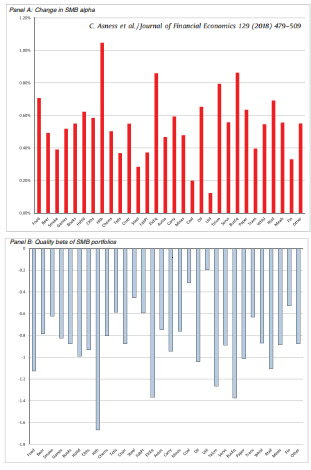

上方的是alpha 也就是在不同領域(sector)小型股可以拿到的超額報酬

下方的是beta 但是其實是負的

beta計算式: β值=Cov(X,M) / Var(M) Cov(X,M)是X與M的互變異數

也就是大盤漲的時候 小盤股平均是跌的;大盤跌的時候 小盤股平均是漲的

這個跟我們的認知有一點不一樣

我認為這是因為我只會去關注個別的 出名的微型股 所以無法觀察到平均的現象

但是這篇論文也有許多違反散戶的直覺的部分

因為這是長期追蹤的結果

如果說打帶跑策略 例如說 賺個10%就跑 就無法套用到這個研究上

但是問題也是 我們真的可以預測大盤/小盤的走向嗎? 是跟擲硬幣一樣嗎?

其實是非常難的

沒有留言:

張貼留言